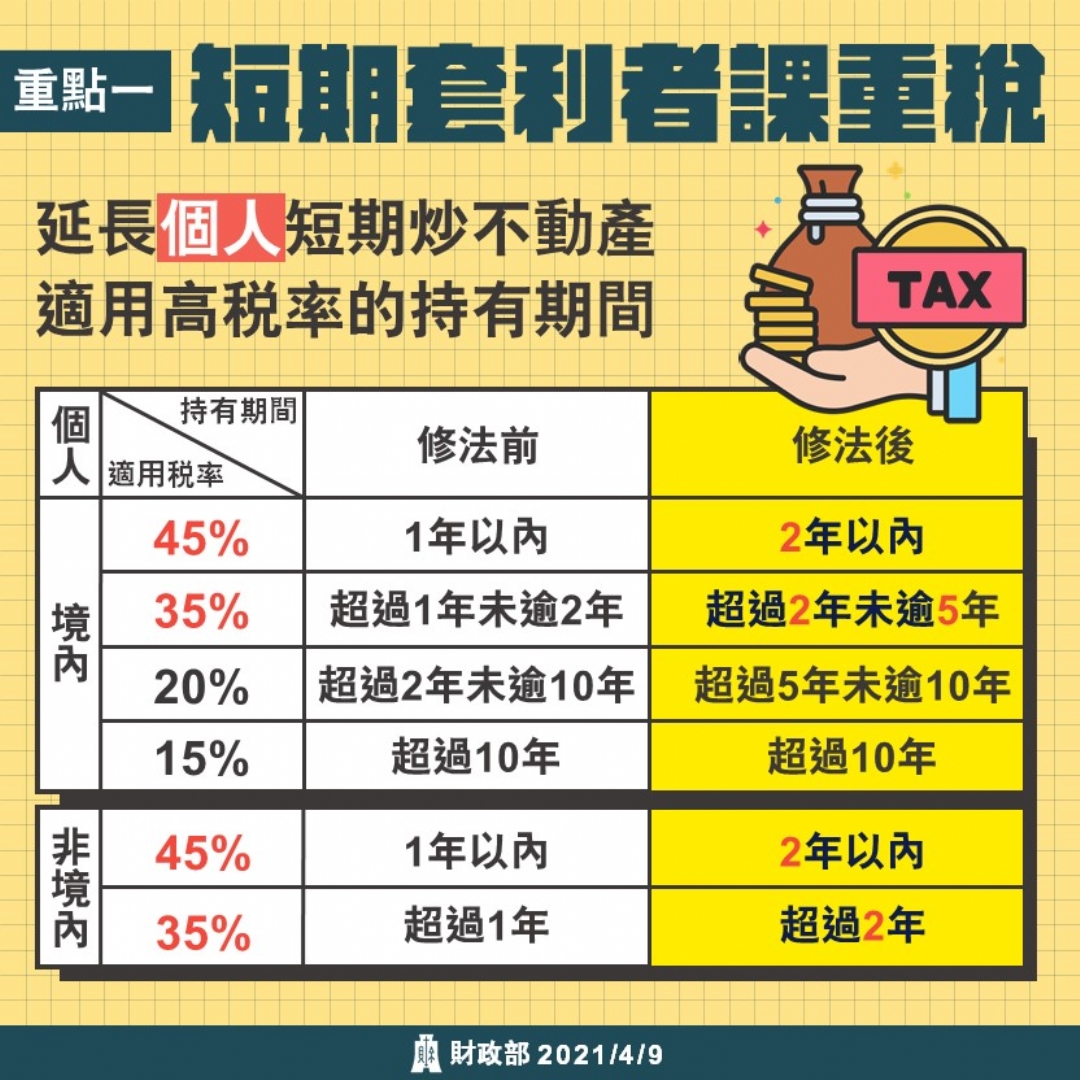

房地合一稅2.0 三讀通過,將自今(110)年7月1日起施行。

為防杜短期炒作不動產,維護居住正義,遏止租稅規避,維護租稅公平,並穩定產業經濟及金融,財政部擬具「所得稅法部分條文」修正草案(下稱房地合一稅2.0),在朝野立委高度共識下,今(9)日上午經立法院第10屆第3會期第7次會議三讀通過,俟總統公布後,將自今(110)年7月1日起施行。

為防杜短期炒作不動產,維護居住正義,遏止租稅規避,維護租稅公平,並穩定產業經濟及金融,財政部擬具「所得稅法部分條文」修正草案(下稱房地合一稅2.0),在朝野立委高度共識下,今(9)日上午經立法院第10屆第3會期第7次會議三讀通過,俟總統公布後,將自今(110)年7月1日起施行。

新創併購將祭出租稅優惠重大利多!行政院日前完成《企業併購法》修正案審查,為促進新創事業併購,被併購企業如屬設立未滿五年且未公開發行新創公司,其股東因併購取得的股利所得,可選擇延緩課稅,前二年免課稅,自第三年起分三年課稅,以利併購案進行。 《企業併購法》修正案近期將排入行政院會討論拍板,送請立法院審議。政院官員表示,這次企併法修正將改善併購新創公司的租稅環境;併購新創產生的無形資產可以平均攤銷;放寬非對稱併購(俗稱大鯨魚公司併購小蝦米公司)適用範圍,都有利於新創事業的發展。

戶籍遷出再遷入者,仍需重新提出申請,才可再適用地價稅自用住宅用地優惠稅率。 已核准按自用住宅用地稅率課徵地價稅之土地,戶籍因故遷出,再遷回原址,必須重新提出申請,經審核符合規定後地價稅才能再按自用住宅用地稅率課徵。

財政部北區國稅局表示,民眾若轉讓有限公司之出資額,屬財產交易而非證券交易,轉讓價格高於出資額部分應列為財產交易所得課徵綜合所得稅;而出資額成本之認定,係以股東取得該出資額所支付之價款為準。

屏東縣政府財稅局表示,近日接獲不少民眾詢問有關遺產分割協議書如何繳納印花稅疑義,該局表示,被繼承人死亡遺有財產由二人以上繼承時,繼承人簽訂之遺產分割協議書,如有包括不動產分割在內,且係持憑該協議書向地政機關申請物權登記者,該協議書中分割不動產部分,即屬印花稅法第5條第5款「典賣、讓受及分割不動產契據」之課徵範圍,應就分割不動產部分按協議書成立時價值1‰稅率繳納印花稅,若遺產中有其他非屬不動產之財產分割,則不需繳納印花稅。

財政部北區國稅局表示,依證券交易稅條例規定,私人間買賣未上市(櫃)股票,證券交易稅係向出賣有價證券人課徵,由證券買受人(即代徵人)於每次買賣交割之當日,按每次交易成交價格依3‰稅率代徵,應於代徵之次日填具證券交易稅一般稅額繳款書向代收稅款金融機構繳納,亦可透過「財政部稅務入口網」點選線上服務/電子申報繳稅服務/自繳繳款書三段式條碼列印(線上版)/證券交易稅一般代徵稅額繳款書(492),輸入證券出賣人、買受人、買賣證券名稱、交易股數、成交價格等資料並列印條碼化繳款書後,向各金融機構代收稅款處繳納,省時又便利!