防疫物資列進項扣抵 捐贈也算銷售

國稅局指出,如果企業前幾個月有捐贈自家產製、進口或購買的額溫槍、護目鏡、隔離衣等貨物給他人,企業若在進口時申報進項稅額扣抵,則捐贈時視為銷售貨物,企業需開立發票、買受人為自己。 官員指出,我國營業稅為消費稅性質,由最終消費者負擔稅捐,如果企業一開始就是購買、進口或產製防疫物資捐贈給他人,企業就是最終消費者,本來就會負擔到營業稅。

國稅局指出,如果企業前幾個月有捐贈自家產製、進口或購買的額溫槍、護目鏡、隔離衣等貨物給他人,企業若在進口時申報進項稅額扣抵,則捐贈時視為銷售貨物,企業需開立發票、買受人為自己。 官員指出,我國營業稅為消費稅性質,由最終消費者負擔稅捐,如果企業一開始就是購買、進口或產製防疫物資捐贈給他人,企業就是最終消費者,本來就會負擔到營業稅。

財政部北區國稅局表示,三級疫情警戒期間防疫物資使用需求大增,許多營業人為力挺第一線醫護人員,共同為防疫工作貢獻一份心力,主動捐贈防護衣、護目鏡、口罩、快篩劑、酒精等貨物與醫療院所,在作愛心之餘,也請留意開立統一發票的規定。 該局說明,營業人無償捐贈他人之防疫物資,於產製、進口、購買時,如係以「進貨」科目列帳,取得之進貨統一發票已申報扣抵銷項稅額者,依加值型及非加值型營業稅法第3條第3項第1款規定應視為銷售,按時價開立統一發票給營業人本身,惟營業人視為銷售所開立之統一發票扣抵聯所載明之稅額,除屬協助國防建設、慰勞軍隊及對政府捐獻者可申報扣抵外,其餘均不得申報扣抵銷項稅額。

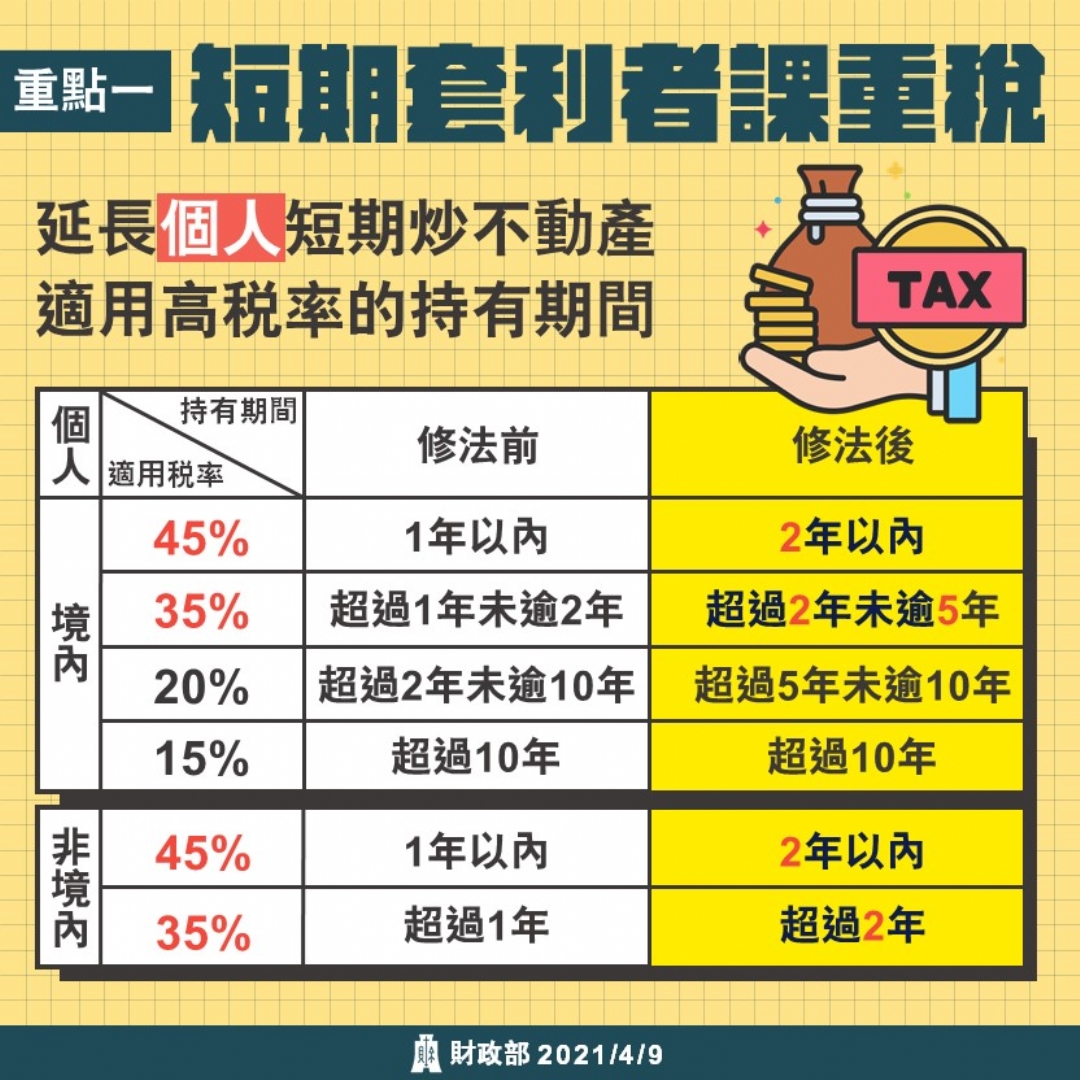

為防杜短期炒作不動產,維護居住正義,遏止租稅規避,維護租稅公平,並穩定產業經濟及金融,財政部擬具「所得稅法部分條文」修正草案(下稱房地合一稅2.0),在朝野立委高度共識下,今(9)日上午經立法院第10屆第3會期第7次會議三讀通過,俟總統公布後,將自今(110)年7月1日起施行。

獨資合夥組織變更負責人,應否辦理營所稅決算、清算申報,應視其組織型態及主體變更情形。 營所稅決、清算申報時限,決算申報係自主管機關核准日之「次日」起算45日內;清算申報應於清算結束之日起30日內,依規定格式書表向該管稽徵機關申報。

跨國企業在海外繳稅,雖然回台申報營所稅時,可以扣抵部分稅額,但仍有兩項規定需要留意,北區國稅局表示,首先,在台扣抵額度設有上限;其次,若境外收入來自我國租稅協定國,如果在當地忘記申請優惠,導致在當地多繳到稅,回台也不能扣抵。 許多台商都有經營跨國業務,若因此獲得海外來源所得,官員指出,依《所得稅法》第3條規定,雖然境內外全部所得都要課稅,但是來自境外的所得,如果已經依所得來源國稅法規定,繳納過所得稅,可以抵減在台灣應課的營所稅。

新創併購將祭出租稅優惠重大利多!行政院日前完成《企業併購法》修正案審查,為促進新創事業併購,被併購企業如屬設立未滿五年且未公開發行新創公司,其股東因併購取得的股利所得,可選擇延緩課稅,前二年免課稅,自第三年起分三年課稅,以利併購案進行。 《企業併購法》修正案近期將排入行政院會討論拍板,送請立法院審議。政院官員表示,這次企併法修正將改善併購新創公司的租稅環境;併購新創產生的無形資產可以平均攤銷;放寬非對稱併購(俗稱大鯨魚公司併購小蝦米公司)適用範圍,都有利於新創事業的發展。