網路銷售營業人稅籍登記新制

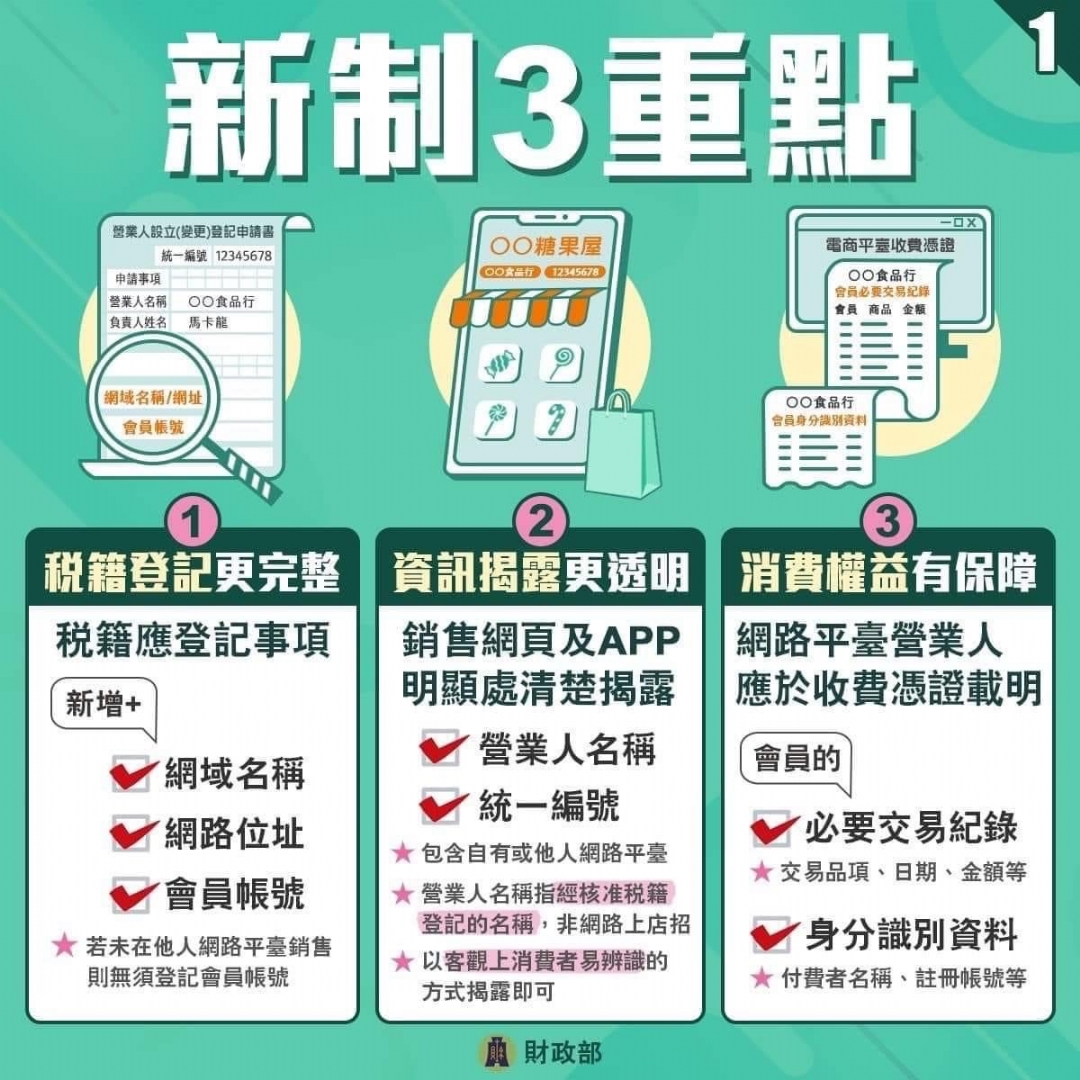

財政部高雄國稅局表示,自112年1月1日起,以營利為目的,且當月銷售額達起徵點〔貨物新臺幣(下同)8萬元、勞務4萬元〕應辦或已辦稅籍登記之專營或兼營網路銷售營業人,須向主管稽徵機關申請新增「網域名稱及網路地址」、「會員帳號」等登記事項,並須於網路銷售頁面及相關應用軟體之明顯位置,清楚揭露營利事業名稱及統一編號,網路平臺營業人則應就會員必要交易紀錄負保管義務。

財政部高雄國稅局表示,自112年1月1日起,以營利為目的,且當月銷售額達起徵點〔貨物新臺幣(下同)8萬元、勞務4萬元〕應辦或已辦稅籍登記之專營或兼營網路銷售營業人,須向主管稽徵機關申請新增「網域名稱及網路地址」、「會員帳號」等登記事項,並須於網路銷售頁面及相關應用軟體之明顯位置,清楚揭露營利事業名稱及統一編號,網路平臺營業人則應就會員必要交易紀錄負保管義務。

財政部表示,金融機構提供稅捐稽徵機關個人金融帳戶高頻交易資料作業規範之規定,高頻交易指的是同一個人同一金融帳戶,除了非銷售性質交易項目外,於同一年(1月1日~12月31日)存轉匯入金額累積達新台幣240萬元,且該年度有任4個月份存轉匯入筆數每月達200筆者,因此符合高頻交易者的帳戶就稱為高頻存入帳戶。

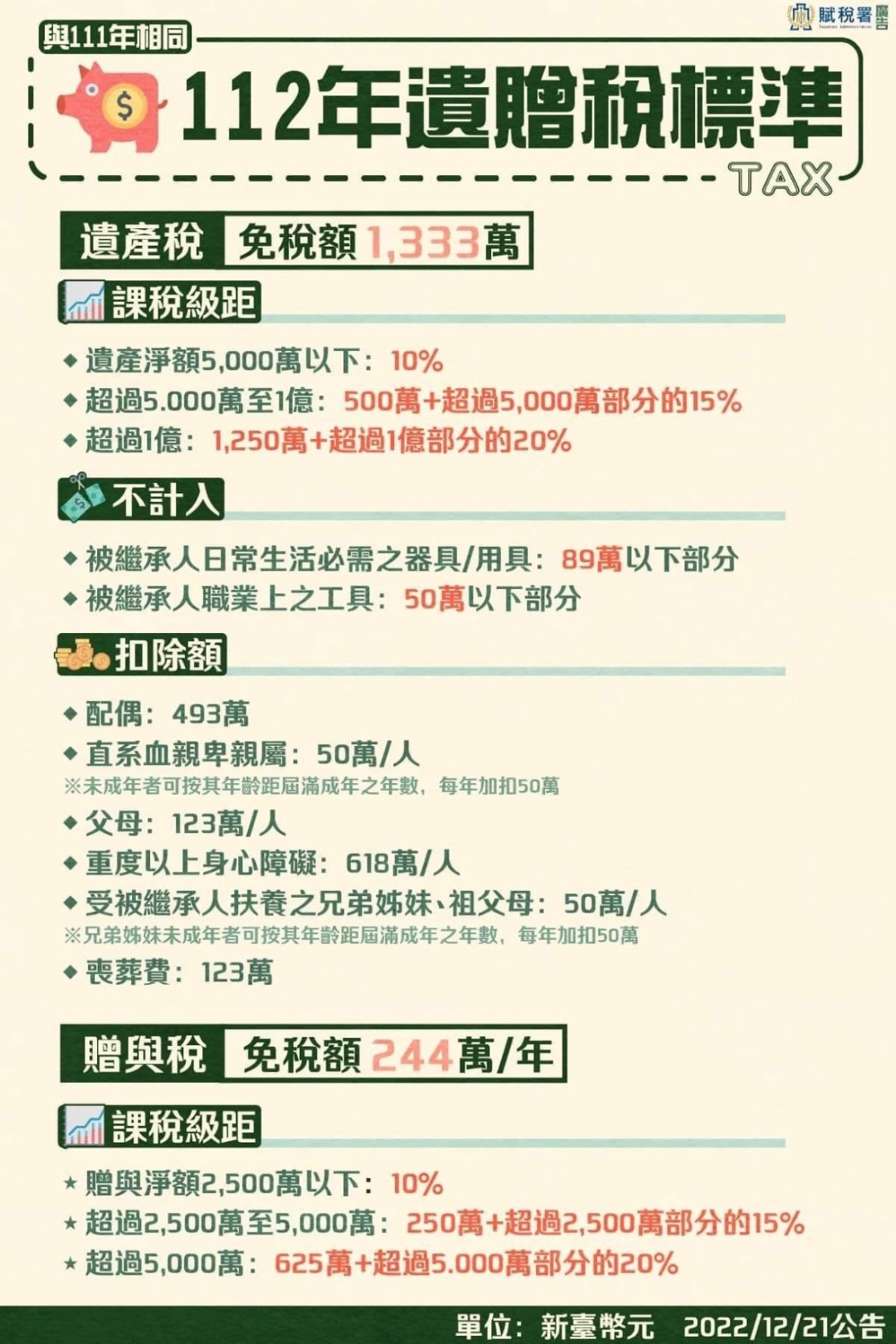

財政部公告112年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

房地合一稅自105年1月1日起實施,個人如有換屋的需求,無論是先售後購或是先購後售,只要出售舊房地與重購新房地兩者移轉登記的時間差距在2年以內,而且符合自住規定者,均可申請適用重購退稅或抵稅的優惠。

為獎勵節能減碳,民眾購買全新自用能源效率第1級或第2級之電冰箱、冷暖氣機或除濕機退還減徵貨物稅政策,實施迄今已逾3年,部分民眾因不諳規定而有未能退稅或延緩退稅之情形,特別整理常見錯誤態樣,提醒民眾注意。

個人以營利為目的,透過網路銷售貨物或勞務,每月銷售貨物之銷售額已達新臺幣(下同)8萬元或銷售勞務銷售額已達4萬元,必須向國稅局申請稅籍登記,如每月銷售額已達20萬元以上,還要申請使用統一發票並報繳營業稅,否則一經查獲,除追繳稅款外,並處罰鍰。